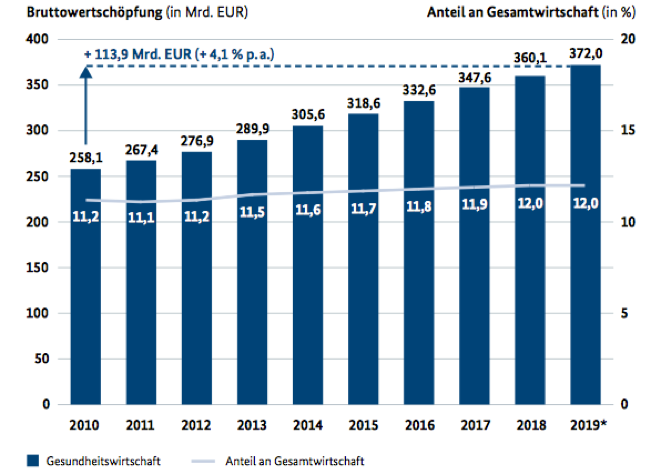

Die Gesundheitswirtschaft hat eine erhebliche ökonomische Bedeutung für den Standort Deutschland. Die Bruttowertschöpfung im Kernbereich der Gesundheitswirtschaft lag 2018 bei knapp 370 Mrd. Euro. Dies entsprach mehr als 12 Prozent des Bruttoinlandsprodukts. Die Gesundheitswirtschaft ist damit weiterhin eine Wachstumsbranche auf Expansionskurs. Mit einem Wachstum von jährlich 4,1 Prozent wuchs der Sektor in den letzten zehn Jahren deutlich stärker als das Bruttoinlandsprodukt. Die Gesundheitswirtschaft sorgt darüber hinaus für eine konjunkturunabhängige und damit wirtschaftlich stabilisierende Nachfrage und ist zudem Beschäftigungsmotor für die deutsche Wirtschaft insgesamt.

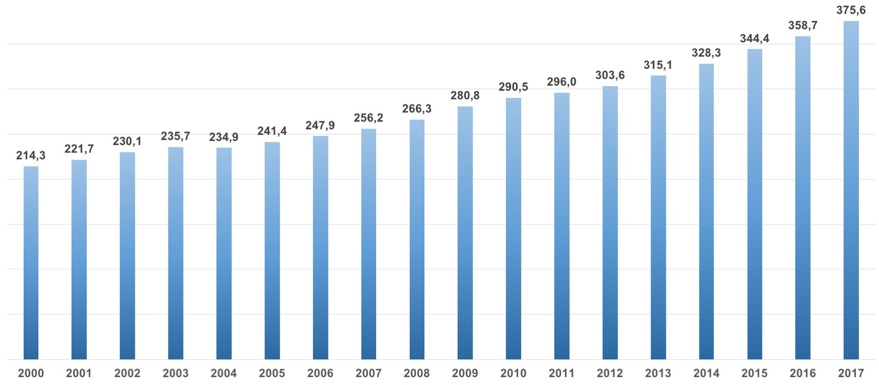

Gesundheitsausgaben in Deutschland 2000 – 2017 (Mrd. Euro)

(Quelle: Gesundheitsausgabenrechnung GAR)

Dies findet im Handbuch ‚Der Deutsche Gesundheitsmarkt‘ in der unterschiedlichen Darstellung von Gesundheitswesen und Zweiten Gesundheitsmarkt seinen Niederschlag: Einmal durch die statistisch detailliert erfassten Sektoren des Gesundheitssystems einschl. des Gesundheitshandwerks. Zum anderen durch den, von eher teilweise geregelten und ungeregelten, d.h. freien Berufe und dem (Einzel)Handel beherrschten Zweiten Gesundheitsmarkt. Zudem greifen die Autoren in der vorliegenden fünften Ausgabe den Gedanken der Engpassfaktoren des 6. Kondratieff erneut auf.

Der Gesundheitsmarkt und damit auch die Gesundheitswirtschaft sind ständigen Änderungen unterworfen. Das geht zum Teil unauffällig und langsam, zum anderen auch rasend schnell. Manches ist dabei erkennbar politikgetrieben, das Meiste aber eher unternehmerischem Handeln zuzuordnen. Aktuell kommt mit der Digitalisierung eine weitere Dimension hinzu. Für den Ersten Gesundheitsmarkt fördert diese neue und einfachere Möglichkeiten der Vernetzung und Kooperation im ärztlich / medizinischem Alltag und ermöglicht dadurch Qualitätssprünge bei der Behandlung von Krankheiten. Gleichzeitig steigert sie die Effizienz der Abläufe im ambulanten und stationären Bereich und wirkt positiv auf die Kostenseite. Eine gestiegene Transparenz der Abläufe und Patientendaten, sowie das Einbinden bislang ungenutzter Kompetenzen durch neue Medizinberufe (z.B. Medical Physicion) entlastet die ärztliche Versorgerseite. Diese ist durch einen Rückgang der Arztzahlen im niedergelassenen und stationären Bereich sowie die zunehmende Überalterung der Gesellschaft und damit höherem Behandlungsbedarf in einer Zangenbewegung.

Bruttowertschöpfung in der Gesundheitswirtschaft und ihr Anteil an der Gesamtwirtschaft – 2019 (Quelle: BMWi)

Gleichzeitig bindet die Digitalisierung den einzelnen Bürger – nicht nur als Patient – stärker ein. Abfragen nach Krankheitsbildern und Behandlungsmöglichkeiten steigen enorm und gehören oftmals als Vorbereitung für einen Arztbesuch bereits dazu. Gleichzeitig verschiebt sich der Fokus des Einzelnen weg von der Krankheit hin zur Gesundheit. Fitness- und Healthness-Apps erheben individuelle medizinische und gesundheitsbezogene Informationen direkt beim Einzelnen, liefern Ergebnisse und Empfehlungen. Der Blick auf unterschiedliche Gesundheitsgrade wird geöffnet. Der Verbraucher wächst zunehmend als Gegengewicht zu den Leistungserbringern des Ersten Gesundheitsmarktes und den Kostenträgern heran.

Akteure aus dem zweiten Gesundheitsmarkt profitieren von dieser Entwicklung dann, wenn sie als größere Einheiten eigene Stärke generieren können (z.B. Medizintechnik-Unternehmen, Fitness- und Wellnessketten) oder wenn sie durch ihre jeweiligen Verbände marktseitig Einfluss nehmen können. „Einzelkämpfer“ (z.B. Heilpraktiker) werden dagegen diese Entwicklung nicht nutzen bzw. auch nicht beeinflussen können. Auch ist es unmöglich geworden, den Gesundheitsmarkt, sein Ineinandergreifen und seine unterschiedlichen Dynamiken nur aus einer Perspektive zu betrachten.

Das vorliegende Handbuch schließt an die bisherigen Ausgaben nahtlos an: Es passt sich in seiner Struktur wiederum den sich verändernden Marktbedingungen und Entwicklungen an. In der ersten Ausgabe stand seinerzeit die erstmalige Zusammenstellung des Gesundheitsmarktes unter dem Aspekt eines ganzheitlichen Gesundheitsbegriffs im Vordergrund (2008). Durch den Einbezug des Zweiten Gesundheitsmarktes wurde damals erstmals gegenüber dem beengenden Fokus „Gesundheitsmarkt = Gesundheitswesen“ der Fokus für die Akteure, die Unternehmer und Entscheider erweitert. In der rasch folgenden zweiten Ausgabe erfolgte eine Darstellung unter dem Aspekt des Aufbruchs ins Markenzeitalter (2009). Fokussiert wurde das Ringen der Akteure die Menschen mit Gesundheitsbotschaften zu erreichen, die ein gesundheitsförderliches und gesundheitsbewusstes Verhalten beinhalten. Zur näheren Betrachtung anhand von zentralen Markenfeldern wurde der Gesundheitsmarkt in 17 Teilmärkte unterteilt.

2012 folgte dann die dritte Ausgabe des dostal-Handbuchs Gesundheitsmarkt. Dieses Mal unter dem Betrachtungswinkel „Mit dem 6. Kondratieff zu einem nachhaltigen Wirtschaftsaufschwung“. Dargestellt wurden 13 Business-to-Consumer-Märkte (B2C) und sieben Business-to-Business-Märkte (B2B). Dabei wurden diejenigen Teilmärkte, die tendenziell einen Beitrag zur Volks- und Wirtschaftsgesundung liefern und welche offensichtlich weniger dazu beitragen, transparent gemacht. Bei dieser Ausgabe wurden auch die gesetzgeberischen Einstiege für sektorenübergreifende Kooperationen im Gesundheitswesen behandelt. Neben einer breiten Darstellung des Zweiten Gesundheitsmarktes wurden auch die Regelungen und Ausbildungen der verschiedenen Gesundheitsberufe und Tätigkeitsfelder vor dem Hintergrund ihrer jeweiligen Entwicklung näher beleuchtet. Sie bilden die prägende Grundlage als spätere Unternehmer oder Angestellte insbesondere im Zweiten Gesundheitsmarkt tätig zu sein.

Die vierte Ausgabe 2016 begann mit einer knappen Darstellung der Herkunft und Entwicklung von Gesundheitswesen und Zweitem Gesundheitsmarkt. Dies erleichtert den Akteuren die „Gesundheit“ als volkswirtschaftliche Herausforderung im 21. Jh. und den damit einhergehenden Chancen sowie Rahmenbedingungen modern und innovativ betrachten zu können.

Daneben nahmen unter den beiden Aspekten der Gesundheitsförderung und Kosteneffizienz, die seit Jahrzehnten importierten Heilslehren und Branchen sowie die Gesundheitsbranchen rund um das Thema „Gesundheit im Betrieb“ erstmals einen recht breiten Rahmen der Darstellung ein. Dagegen wurden wichtige B2B-Branchen, z.B. IT, Unternehmensberatung, Kommunikation/Werbung, Catering, Medizintechnik, Bildung und Medien aus Übersichtlichkeitsgründen nur gestreift.

In der vorliegenden fünften Ausgabe des Handbuchs greifen die Autoren den Gedanken der Engpassfaktoren des 6. Kondratjeff wieder auf. Die aktuelle COVID-19 Pandemie lenkt damit den Blick nicht nur auf die gesundheitlichen Auswirkungen für den Einzelnen, sondern stellt Fragen zur Effizienz des deutschen Gesundheitssystems und zu innovativen neuen Aspekten und Gesundheitserhaltung und Krankheitsversorgung.

Die 5. Auflage des Handbuches ‚Der Deutsche Gesundheitsmarkt‘ (ISBN 978-3-947782-03-1) mit rd. 440 Seiten und zahlreichen Abbildungen ist vergangene Woche auf dem deutschen Buchmarkt erschienen und ist bis einschl. 30. Juni 2020 zum Subskriptionspreis (99,00 Euro inkl. MwSt. als digitaler Download, Gebundene Ausgabe: 189,00 Euro inkl. MwSt.) erhältlich (https://www.dostal-partner.de/publikationen/).

Interessierten Akteuren aus dem Gesundheitsmarkt steht unter https://www.dostal-partner.de/Handbuch_2020_Auszug eine Leseprobe (S.108-123) zur Verfügung.