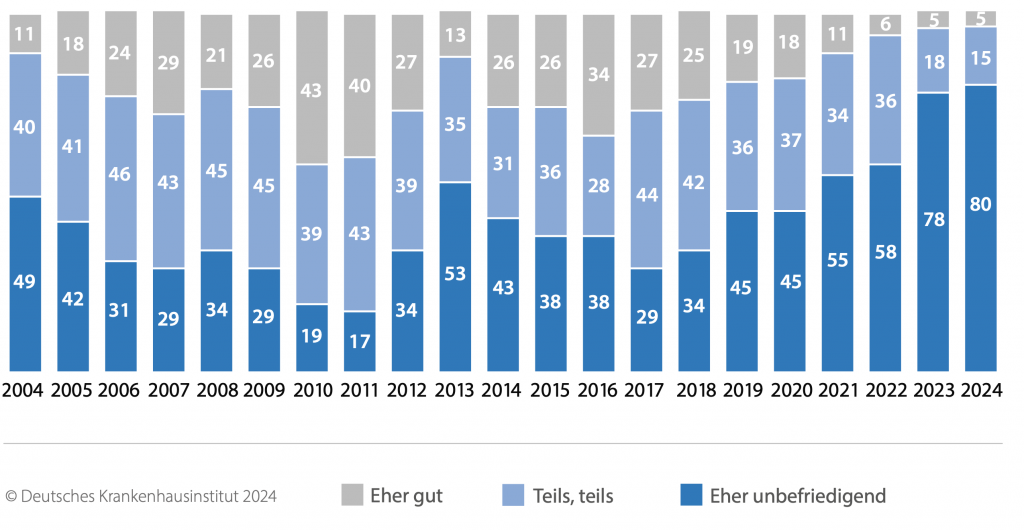

Die wirtschaftliche Situation der Krankenhäuser in Deutschland hat im Jahr 2024 einen historischen Tiefpunkt erreicht. Laut dem aktuellen Krankenhaus-Barometer des Deutschen Krankenhausinstituts (DKI) befindet sich die Gesundheitsversorgung in einer existenziellen Krise, die sowohl Patientinnen und Patienten als auch Mitarbeitende und Krankenhausbetreiber stark betrifft. Die Zahlen der repräsentativen Umfrage unter 366 Allgemeinkrankenhäusern in Deutschland verdeutlichen das Ausmaß der Probleme: 80 Prozent der Kliniken bewerten ihre wirtschaftliche Lage als unbefriedigend, während der Anteil der Häuser in guter wirtschaftlicher Verfassung mit gerade einmal 5 Prozent einen absoluten Tiefststand erreicht hat.

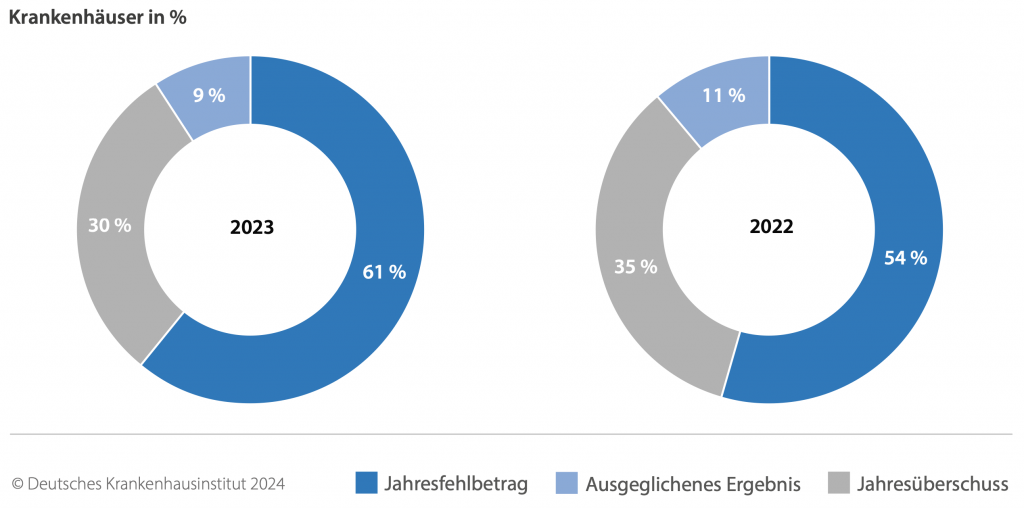

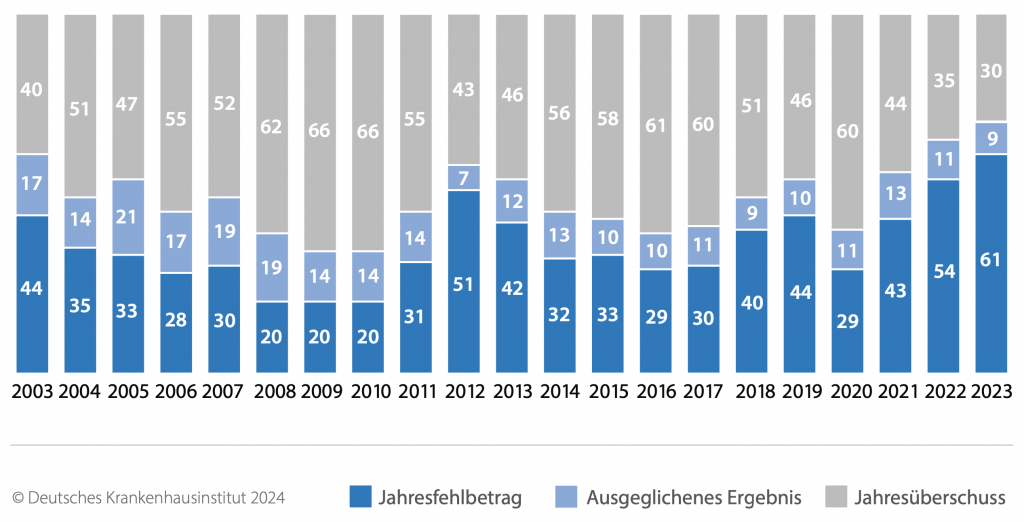

Bereits im Jahr 2023 verzeichneten 61 Prozent der Krankenhäuser ein negatives Jahresergebnis – die höchste Zahl seit Einführung des Fallpauschalensystems im Jahr 2003. Für das Jahr 2024 prognostizieren 79 Prozent der befragten Kliniken ein negatives Jahresergebnis, und lediglich 10 Prozent erwarten einen Überschuss (!). Besonders alarmierend ist, dass zwei Drittel der Häuser eine weitere Verschlechterung ihrer wirtschaftlichen Situation für 2025 befürchten. (Lesen Sie auch: Kommunale Versorgung neu gedacht – Ein Blick auf das MVZ Spreewald)

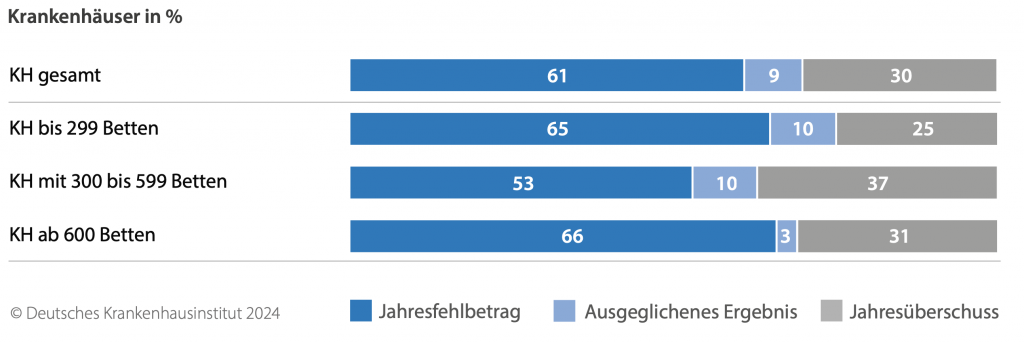

Die Jahresergebnisse 2023 zeigen unabhängig von der Krankenhausgröße eine insgesamt schlechte Bilanz. Sowohl bei kleinen Krankenhäusern mit bis zu 299 Betten (65 %) als auch bei großen Häusern mit über 600 Betten (66 %) verzeichnen die Mehrheit ein negatives Ergebnis. Im Vergleich dazu schneiden Krankenhäuser mit einer mittleren Bettenanzahl etwas besser ab.

Ein System unter Druck

Die Ursachen für diese desolate Lage sind vielfältig. Laut Umfrage belasten insbesondere die Preissteigerungen in den Bereichen Personal, Energie und medizinischer Bedarf die Krankenhäuser stark. 88 Prozent der Kliniken berichten, dass diese Kostensteigerungen erhebliche Auswirkungen auf ihre Liquidität haben. Viele Häuser sind mittlerweile auf finanzielle Unterstützung durch ihre Träger angewiesen, um Insolvenzen zu vermeiden und notwendige Investitionen zu finanzieren. Gleichzeitig fehlt den Krankenhäusern ein wirksamer Inflationsausgleich, da sie ihre Preise nicht eigenverantwortlich anpassen dürfen.

Dr. Gerald Gaß, Vorstandsvorsitzender der Deutschen Krankenhausgesellschaft (DKG), beschreibt die Situation als einen „kalten Strukturwandel“, der bereits jetzt zu Einschnitten in der Patientenversorgung führt. Kliniken sind gezwungen, Leistungen zu reduzieren, ohne dass diese Entscheidungen noch mit den Krankenhausplanungen der Länder abgestimmt werden können. Dies bedroht die flächendeckende Versorgung und verstärkt die bereits bestehenden regionalen Unterschiede.

Die Krankenhäuser wurden zudem gebeten, ihre Erwartungen für das Jahr 2025 zu äußern. Dabei zeigte sich ein überwiegend pessimistisches Bild: 65 % der Krankenhäuser rechnen mit einer Verschlechterung ihrer wirtschaftlichen Situation, während lediglich 6 % eine Verbesserung erwarten. 29 % der befragten Häuser zeigten sich unentschlossen.

Eine Differenzierung nach Krankenhausgröße verdeutlicht, dass insbesondere kleinere Krankenhäuser mit bis zu 299 Betten die wirtschaftliche Lage für 2025 besonders kritisch einschätzen. Hier gehen 69 % der Einrichtungen von einer Verschlechterung aus. Im Gegensatz dazu sind die Erwartungen in größeren Krankenhäusern mit über 600 Betten tendenziell etwas optimistischer.

Krankenhäuser als Stütze der ambulanten Versorgung

Trotz der schwierigen Rahmenbedingungen spielen die Krankenhäuser eine immer größere Rolle in der ambulanten Versorgung. Der neue AOP-Vertrag gemäß § 115b SGB V soll die Ambulantisierung in Deutschland entscheidend vorantreiben und eine moderne, sektorenübergreifende Gesundheitsversorgung fördern. Im Zuge dessen wurden der AOP-Vertrag sowie der zugehörige Katalog in den Jahren 2023 und 2024 umfassend überarbeitet, um mehr Leistungen aus dem stationären Bereich in die ambulante Versorgung zu überführen.

Im Jahr 2024 hat die Einführung der sektorengleichen Vergütung, der sogenannten „Hybrid-DRGs“ gemäß § 115f SGB V, deutliche Fortschritte gemacht. Die Vertragsparteien der Gemeinsamen Selbstverwaltung haben nun die notwendigen Vereinbarungen getroffen, um die Abrechnung dieser neuen Vergütungsform zu ermöglichen. Ziel der Hybrid-DRGs ist es, eine gleichwertige Vergütung von Leistungen sicherzustellen, unabhängig davon, ob sie ambulant oder stationär erbracht werden. Damit soll die sektorale Trennung überwunden und eine flexiblere, patientenorientierte Versorgung gefördert werden.

Für die Kliniken bedeuten diese Änderungen jedoch erhebliche Anpassungen. Insbesondere im Bereich des Medizincontrollings und der internen Abläufe mussten viele Prozesse überarbeitet werden, um die Anforderungen der neuen Vergütungsform zu erfüllen. Die meisten Häuser haben bereits auf diese Herausforderungen reagiert und ihre Strukturen entsprechend angepasst. Dennoch bleibt die Umsetzung für viele Einrichtungen komplex, da die Umstellung nicht nur technische und organisatorische, sondern auch strategische Änderungen erfordert.

Die Einführung der Hybrid-DRGs wird von den Krankenhäusern unterschiedlich bewertet. Einerseits sehen viele Kliniken darin eine Chance, die sektorenübergreifende Versorgung voranzutreiben und ambulante Behandlungsangebote zu stärken. Andererseits sorgen die neuen Regelungen für Unsicherheit, insbesondere hinsichtlich der Wirtschaftlichkeit und der langfristigen Auswirkungen auf die Versorgungslandschaft. Die kommenden Jahre werden entscheidend sein, um zu evaluieren, wie erfolgreich die Hybrid-DRGs in der Praxis umgesetzt werden können und welche weiteren Anpassungen notwendig sind.

77 Prozent der befragten Häuser betreiben mindestens ein Medizinisches Versorgungszentrum (MVZ). Diese MVZ sind oft fachübergreifend organisiert, und 50 Prozent der Krankenhaus-MVZ bieten auch hausärztliche Leistungen an. Sie tragen somit erheblich zur Sicherstellung der ambulanten Versorgung bei. Jedoch arbeiten 60 Prozent der Krankenhaus-MVZ defizitär, was ihre langfristige finanzielle Stabilität infrage stellt. Gleichzeitig betrachten 92 Prozent der Krankenhäuser die MVZ als strategisch wichtig, um Patientenströme zu sichern. Auch die zunehmende Ambulantisierung zeigt sich deutlich: 168 neue Leistungen wurden 2024 in den AOP-Katalog (ambulantes Operieren) aufgenommen. Allerdings haben viele Krankenhäuser Schwierigkeiten, die neuen Rahmenbedingungen für sektorengleiche Vergütung umzusetzen.

Digitalisierung bleibt eine Herausforderung

Die Digitalisierung könnte ein wichtiger Hebel sein, um die Effizienz und Attraktivität der Krankenhäuser zu steigern. Dennoch setzen bisher nur 3 Prozent der Kliniken Patientenportale ein, obwohl diese für das Aufnahme-, Entlassungs- und Überleitungsmanagement von großer Bedeutung wären. Bis zu 30 Prozent der Patienten könnten in den nächsten fünf Jahren solche Portale nutzen. Die Einführung solcher Technologien wird jedoch durch fehlende finanzielle Mittel und mangelnde personelle Ressourcen erschwert. (Lesen Sie auch: Telemedin – Ein Schlüssel zur Schließung von Versorgungslücken)

Ein Weckruf für die Politik

Die Ergebnisse des DKI-Barometers sind ein eindringlicher Appell an die Politik. Ohne eine grundlegende Reform droht nicht nur ein weiterer Rückgang der stationären Versorgung, sondern auch eine zunehmende Belastung der ambulanten Strukturen. Um die Lage zu stabilisieren, fordern Experten einen Inflationsausgleich, eine bessere Investitionsförderung und eine klare Reform der Krankenhausfinanzierung.

Die nächsten Jahre werden entscheidend sein, um den „historischen Niedergang“, wie ihn Dr. Gerald Gaß beschreibt, zu stoppen. Die flächendeckende Versorgung hängt davon ab, wie schnell und umfassend gehandelt wird.

Quelle: Pressemitteilung der Deutschen Krankenhausgesellschaft (DKG) vom 27.12.2024.