Für die jeweilige Gesundheitswirtschaft in der Region lässt sich nach Einschätzung des Herausgebers des bereits in 5. Auflage erschienenen „Handbuch der Gesundheitswirtschaft“, Adrian W.T. Dostal, Geschäftsführer der Beratungsfirma dostal & partner, relativ schnell ein Überblick gewinnen und weist nur in besonderen Fällen eine größere regionale Differenzierung auf. Gerade in Corona-Zeiten ist dies für viele kommunale Entscheidungsträger wichtig um die Strukturen und das Geschehen – neben den täglichen „Wasserstandsmeldungen“ – besser einordnen zu können. Das Gespräch führte Luise Viktoria Ruß.

Herr Dostal, welche volkswirtschaftliche Bedeutung hat die Gesundheitswirtschaft?

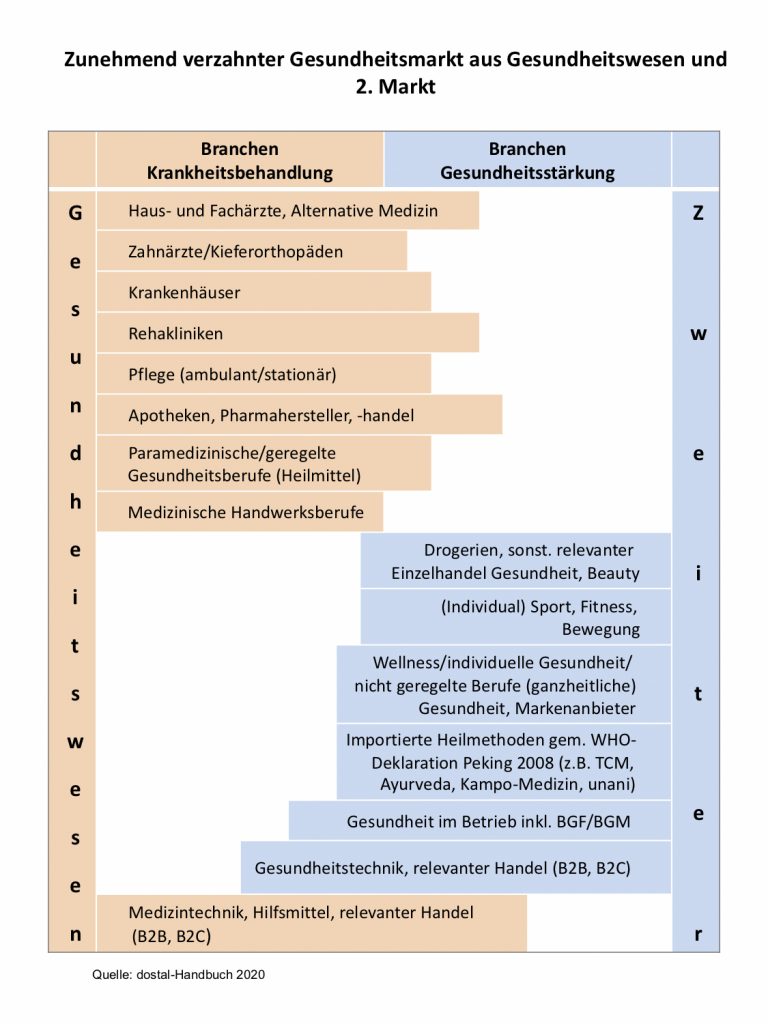

Die Bedeutung eines Wirtschaftszweiges wird üblicherweise quantitativ nach der Anzahl der Beschäftigten und dem erzielten Umsatz zum Ausdruck gebracht. So betrachtet – lassen Sie mich hier den umfassenderen Begriff Gesundheitsmarkt, der die gesundheitlichen Wertschöpfungsketten besser abbildet, einflechten – liegt die Branche auf Platz 1. Statistisch erfasst wird nach einzelnen Sektoren das Volumen des Gesundheitswesens (Erster Gesundheitsmarkt), das insbesondere die Kostenträger aus dem Bereich der gesetzlichen Krankenkassen und der Privaten Krankenversicherung (PKV) schultern müssen. Allein für diesen Bereich wird das Gesundheitspersonal mit 5,7 Millionen Beschäftigten ausgewiesen. Mit dieser Position beeinflusst die Gesundheitswirtschaft naturgemäß zahlreiche andere Wirtschaftsbereiche, insbesondere die Zuliefer-, Bau- und Dienstleistungsindustrien. Die Verzahnung ist dabei kaum mehr zu überschauen. Dies um so mehr als die Gesundheitswirtschaft auch den Zweiten Gesundheitsmarkt umfasst. Nach unseren Schätzungen sind es bei einer vollen Berücksichtigung des Zweiten Gesundheitsmarktes („Alles was der Verbraucher nach seinem Gesundheitsempfinden für Gesundheit selbst ausgibt“) über 7,4 Millionen Personen mit einem Gesamtvolumen von über 600 Mrd. Euro. (Lesen Sie auch: Der Deutsche Gesundheitsmarkt: Zahlen, Fakten & Daten)

Das klingt erst einmal gewaltig. Wie lässt sich das regional irgendwie herunterbrechen? Welche Faktoren führen zu Abweichungen?

Das Gesundheitswesen ist über einen langen Zeitraum historisch gewachsen. Bundesweit gelten gleiche feste Planungs-, Versorgungs- und Tarifstrukturen sowie in weiten Teilen auch vergleichbare Finanzierungs- und Abrechnungsmechanismen, um nur einige zu nennen. Der häufig unterschätzte Gemeinsame Bundesausschuss (G-BA) definiert quasi den Leistungskatalog der Reparaturmedizin. Das führt in fast allen Bereichen z.B. auch zu einer relativen Gleichverteilung im gesundheitlichen Versorgungsangebot. Nun zu Ihrer Frage: Mit einer Global-Berechnung kann man eine erste greifbare, auch für die eigene Region, konkrete Marktvorstellung bekommen. Lassen Sie mich dies – aus einem aktuellen Anlass heraus – für die Region Ostbayern darstellen. Sie umfasst die zwei bayerischen Regierungsbezirke Oberpfalz und Niederbayern.

Geht man also von 2,36 Millionen Einwohnern in Ostbayern aus (entspricht einem 2,8-prozentigen Bevölkerungsanteil der Bundesrepublik), so ergeben sich als Anhalt etwa 135.000 bis über 170.000 Beschäftigte im Gesundheitsmarkt, bei einem Umsatz von etwa 9,5 bis über 14 Mrd. Euro bei etwa 13.000 bis 15.000 Gesundheitsanbietern aller über zwei Dutzend Gesundheitsbranchen. Deren Organisationsgröße splittet sich äußerst extrem von etwa zwei Dutzend „Tankern“ wie z.B. das Universitätsklinikum Regensburg mit fast 5.000 Beschäftigten oder die landkreisübergreifende Kliniken Nordoberpfalz AG mit etwa 3.000 Beschäftigten bis hin zu den Tausenden freiberuflichen Einzel-Anbietern (Solo-Selbständige im Bereich 2. Gesundheitsmarkt) auf. Die örtliche Verfügbarkeit entsprechender Gesundheitsanbieter/-versorger führt in Ostbayern, bei einem Flächenanteil von 5,6 Prozent bundesweit, bei einer nur halb so hohen Bevölkerungsdichte, zwangsweise z.B. zu längeren Wegezeiten (Stichwort: Ärztemangel auf dem Lande).

Was volumenseitig zu einer deutlich regionalen Abweichung führen kann, sind z.B. Arzneimittel- oder Medizintechnikhersteller, Forschungs-/Universitätseinrichtungen oder professionell entwickelte Gesundheitstourismusorte in der betreffenden Region. Ebenso treiben auch regelrechte Cluster der Gesundheitswirtschaft, wie das sogenannte „Medical Valley“ in der benachbarten Metropolregion Nürnberg, die Bedeutung nach oben. Ähnlich viele exportorientierte und exzellent vernetzte Medizintechnikhersteller gibt es aber in Ostbayern nicht. Bestenfalls einige interessante Gesundheitsdienstleister im IT-Bereich. (Lesen Sie auch: Studie attestiert „unterirdische Qualität“ hinsichtlich der Digitalisierung im Gesundheitswesen)

Wie beeinflusst die Corona-Pandemie diese ostbayerische Gesundheitswirtschaft?

Grundsätzlich kann man bundesweit einschätzen, dass maximal ein Zehntel aller Anbieter, hier des GKV-finanzierten Gesundheitswesens, tatsächlich in die “Abarbeitung“ der gesundheitlichen Folgen der Pandemie (Corona-Erkrankungen) involviert sind. Der Rest macht unter den gängigen Corona-Schutzmaßnahmen sein „business as usual“. Dazu kommen einige Tausende – das sei der Vollständigkeit halber erwähnt – Beschäftigte in gesundheits- bzw. seuchenrelevanten Bereichen von Bezirks-, Landkreis- und Ordnungsämtern ohne irgendeinen GKV-Finanzierungsbezug.

Nun, die Corona-Pandemie führt zum einen zu den bereits in den Medien angesprochenen klassischen Umsatz- bzw. Honorareinbußen im stationären (Krankenhäuser) und teilweise auch ambulanten (niedergelassene Ärzte) Bereich. Für hausärztliche Arztpraxen ist hier Corona-bedingt vereinzelt mit einem Umsatzrückgang zwischen fünf und zehn Prozent zu rechnen. Zum anderen ist ein teilweise dramatisches Abschmelzen des Umsatzes beim – von zu Hause aus – konjunkturanfälligen Zweiten Gesundheitsmarkt (z.B. Fitness- und Wellnessbranche) zu verzeichnen. Gleichzeitig werden als Folge der wiederkehrenden monatelangen Lock-down-Phasen, die Angebote im psychisch / psychologischen Bereich massiv stärker nachgefragt werden. Erkennbar ist dies aktuell bereits mit den deutlich gestiegenen Nachfragezahlen in der Psychotherapie. Explodieren wird auch der Angebotsbereich „Seelische Gesundheit“ im (mehrheitlich privat finanzierten) Zweiten Gesundheitsmarkt.

Gleichzeitig sind (auch bauliche) Investitionen im Bereich Pflege und Arztpraxen notwendig (zwei Eingänge, zwei Wartezimmer, generell größere Praxen mit angestellten Ärzten usw.). Ersteres wäre wohl aber nur über eine Verdoppelung der Pflegebeitragssätze darzustellen. Ansonsten führt eine nachträgliche seuchenrelevante Erstausstattung bei ambulanten und stationären medizinischen Einrichtungen sowie eine wirksame IT-Offensive zu Umsatzsteigerungen entsprechender B2B-Anbieter. Die ausgeprägte Fachhochschul-Landschaft steckt diesbezüglich in ihren marktsichtbaren Wertbeiträgen erst in den Anfangsschuhen.

Zahlreiche Unternehmen aus dem Bereich der Gesundheitswirtschaft leisten einen wichtigen Beitrag zur Gesundheitsversorgung vor Ort. Theoretisch wäre die Vermutung naheliegend, dass ihr Einsatz in Corona-Zeiten wichtiger denn je ist?

In der Frage liegt bereits ein Teil der Antwort. Das primär SGB-geregelte Gesundheitswesen fokussiert die Gesundheitsversorgung (!). Das hat mit der Seuchenbekämpfung nur wenig und dann operativ nur in der schmerzlichen Folge, quasi „wenn das Kind in den Brunnen gefallen ist“, zu tun. Das sieht man augenscheinlich daran, dass „Prävention“ im Verständnis des G-BA und damit auch der Krankenkassen, d.h. mit dem sogen. Gesundheitssystem, mit einer Verhinderung (!) der Ausbreitung einer Seuche (in diesem Falle Corona) nicht gemeint ist. Der GKV Beitrag konzentriert sich also vor Ort auf die ambulante und stationäre Versorgung von Infizierten. Die „aufschlagenden“ Corona-Infizierten erfahren dort dann selbstredend die Erbringung der gesetzlich definierten „Reparaturleistungen“.

Dagegen kamen ganz augenfällig die Gutscheine zum kostenlosen Maskenbezug nach monatelangen zähen Verhandlungen erst Anfang 2021, statt unverzüglich im März/April 2020, beim Bürger an. Im Absender wurden bezeichnenderweise auch nicht die jeweiligen Krankenkassen (die hatten sie wohl mit ihrem exzellenten Datenpool verschickt) benannt, sondern die Bundesregierung. Neu ist allerdings, dass nun doch die Impfungen in der GKV-Welt der Hausärzte realisiert werden und weniger in den gesundheitsamtlichen Impfzentren mit „Leihpersonal“ aus dem Bereich der niedergelassenen Hausärzte. (Lesen Sie auch: Ginge es nach Experten der Bertelsmann Stiftung müsste jedes zweite Krankenhaus in Deutschland schließen)

Eine weitere Folge dieser „Prävention“ ist, dass in den letzten 50 Jahren keine Seuchenvorkehrungen und Investitionen in Infrastruktur und Ausstattung getätigt wurden. Tatsächlich wären wohl die Innenminister, wie im 19. Jh., die modernen „Polizei- und Seuchenminister“. Bei den 17er-Runden werden sie tatsächlich auch von den Ministerpräsidenten vertreten. Das macht auch Sinn, denn die sog. Lockdowns setzen die jeweiligen Innenbehörden durch bzw. versuchen die, den Innenministerien unterstehenden Landrats-/Gesundheitsämter das Infektionsgeschehen nachzuverfolgen. Auch das teure „Knöllchen“ kommt von den Ordnungsbehörden.

Die Gesundheitsminister können das medizinisch Relevante nur feststellen, aber das Problem organisatorisch nicht abstellen: Es gibt in ihrem Bereich überhaupt keine Seuchenbekämpfungsressourcen.

Gleichzeitig stoßen auch zahlreiche Einrichtungen der ambulanten Pflege, psychosozialen Beratung und Nachsorgeeinrichtungen wie z.B. die Bunten Kreise gerade bei lebensbedrohend bzw. lebenslimitiert Erkrankten an ihre Kapazitätsgrenzen. Ein entsprechendes Angebot unter Corona-Bedingungen aufrechtzuerhalten ist nahezu unmöglich, zumal die derzeitigen Maßnahmen stark in die bereits unter normalen Umständen schwierig auszutarierende Lebens- und Tagesstruktur eingreift.

Verschiedene bisherige Erhebungen ergeben immer wieder, dass die Unternehmen der Gesundheitswirtschaft insbesondere den Fachkräftemangel als Risikofaktor für ihre künftige Entwicklung wahrnehmen. Wird das so bleiben?

Zusammen betrachtet wohl Jein. Was während der noch lange anhaltenden Corona-Krise an „Zumutung“ für die (potentiell) Beschäftigten und Betrieben erlebbar ist, wird auch die künftige beiderseitige „Zumutbarkeit“ bei einer Tätigkeitsaufnahme in zahlreichen volkswirtschaftlichen Bereichen den sogen. Facharbeitermangel neu justieren helfen. Forciert wird das auch durch Veränderungen bei zahlreichen Produktions- und Versorgungsketten im Rahmen des derzeitigen Wirtschaftseinbruchs und dem massiven Anstieg der Arbeitslosigkeit nach der Pleitewelle ab Ende 2021. Der Begriff „Facharbeitermangel“ wird dann aus dem Alltag nahezu verschwinden.

Sicherlich – wie in vielen anderen Wirtschaftsbranchen im Prinzip auch – wird es zu einer Zurückholung“ der Arzneimittelherstellung nach Deutschland in einigen Bereichen kommen. Wir waren bis in die 1980er Jahre noch die „Apotheke der Welt“. Inzwischen werden nicht zuletzt durch die aggressiven Preisverhandlungen der Kassen und überhöhte Tarifabschlüsse, kaum mehr Arzneimittel in Deutschland hergestellt. Dazu kommt, dass alle Vorstoffe aus Ländern in Asien (China, Indien usw.) bezogen werden müssen. Das gleiche gilt auch für zahlreiche andere Produkte (Stichwort: Schutzmasken, selbst Plastikteile in Labors). Insgesamt dürfte das Potential der Gesundheitswirtschaft in den relevanten Branchen insbesondere bei Zulieferern, bei mindestens 100.000 „wieder einzurichtenden“ Arbeitsplätzen liegen. Aber: Die Krankenkassenbeiträge müssen dazu erhöht werden. Das dürfte nach Corona auch möglich sein, nachdem man ja ohne ökonomische Wertschöpfungsbeiträge in den EU-Raum hinein, auch Hunderte von Milliarden neuer Schulden aufgenommen hat und weiter wird. Diese müssten alternativ dann irgendwann einmal durch Steuerhöhungen gedeckt werden. Es kommt wohl auf die Reihenfolge und Dosierung an.

Herr Dostal, vielen Dank für das interessante Gespräch.

Weitere informative Beiträge zu den Themen moderne medizinische Versorgung und Bewältigung des Ärztemangels finden Sie in unserem Magazin Impulse